Hva er rentes rente?

Renters rente er en investeringsstrategi der du tjener renter på både den opprinnelige summen du investerte og rentene som er tjent på den summen. Dette betyr at pengene dine vil vokse eksponentielt raskere over tid, siden du vil tjene renter på renter.

Rentes rente, også kallet rentesammensatte er et kraftig økonomisk verktøy som kan hjelpe deg med å øke sparepengene dine og oppnå finansiell stabilitet, men det er viktig å forstå hvordan det fungerer for å maksimere avkastningen. I denne artikkelen skal vi utforske hva sammensatt rente er, fordelene og faktorene som påvirker den, og strategier for å få best mulig avkastning på investeringene dine. La oss komme i gang.

Innholdsfortegnelse

Hva er sammensatt rente?

Sammensatt rente er en investeringsstrategi der renter fra en investering akkumuleres over tid. Opptjente renter øker hovedsaldoen din og gir deg i sin tur mer renter. Dette fortsetter om og om igjen, og fører til rask vekst på sparekontoen din. Sammensetning kan skje daglig, månedlig, kvartalsvis eller årlig, avhengig av hvilken type konto du åpner.

Sammensatt rente er en fin måte å øke sparepengene dine over tid. Det er viktig å huske at jo tidligere du begynner å investere, jo mer tid har pengene dine til å vokse. I tillegg, jo mer penger du investerer, jo mer renter vil du tjene. Sammensatt rente kan være et kraftig verktøy for å bygge rikdom, så det er viktig å forstå hvordan det fungerer og hvordan du kan bruke det til din fordel.

Fordeler med rentes rente

Den største fordelen med sammensatt rente er dens evne til å generere formue over tid. Etter hvert som kraften i sammensetningen bygges opp, kan dine totale besparelser øke eksponentielt. I tillegg hjelper sammensetning deg å utnytte tiden; jo tidligere du begynner å investere, jo mer tid har du til å dra nytte av rentes rente.

Sammensatt rente kan også hjelpe deg å nå dine økonomiske mål raskere. Ved å reinvestere inntektene dine kan du fremskynde sparingen og nå målene dine raskere. Videre kan renters rente hjelpe deg med å diversifisere investeringene dine, ettersom du kan reinvestere inntektene dine i ulike typer investeringer.

Faktorer som påvirker rentes rente

Det er noen få nøkkelfaktorer som påvirker hvor mye du kan tjene på renters rente. Disse inkluderer beløpet du investerer, hvor lenge pengene dine er investert for, og renten. Jo høyere rate, jo større inntjeningspotensiale. For å maksimere avkastningen, se etter kontoer med høy rente og lang varighet.

Det er også viktig å vurdere hyppigheten av sammensetning når du velger en konto. Hyppigere sammensetning kan gi høyere avkastning, ettersom den opptjente renten legges til hovedstolen oftere. I tillegg kan noen kontoer tilby bonusrenter i en begrenset periode, så det er viktig å sammenligne ulike kontoer for å finne det beste tilbudet.

Beregning av renters rente

For å beregne avkastningen på en sammensatt renteinvestering, bruk formelen: A = P (1+r/n)^nt, hvor A er det totale beløpet som er akkumulert ved slutten av perioden, P er hovedstolen (opprinnelig investering) ), r er renten, n er antall sammensatte perioder per år, og t er det totale antallet år investert.

Det er viktig å merke seg at jo oftere renten forsterkes, desto høyere er avkastningen på investeringen. For eksempel, hvis renten er 5 % og renten sammensettes årlig, vil totalavkastningen på investeringen være 5,12 %. Men hvis renten sammensettes kvartalsvis, vil totalavkastningen på investeringen være 5,14 %.

Tips for å maksimere sparepengene dine med renter

Når du investerer i rentesammensatte sparekontoer, er det noen tips som kan hjelpe deg med å maksimere avkastningen. Først må du sørge for å velge en konto med høy rente og langsiktig varighet, eksempelvis BSU. For det andre, unngå straffer for tidlige uttak eller overføringer. Til slutt, prøv å gi regelmessige bidrag hvis mulig; selv små mengder kan øke over tid.

I tillegg er det viktig å vurdere skattekonsekvensene av sparekontoen din. Noen kontoer kan tilby skattefri avkastning, mens andre kan være gjenstand for beskatning. Sørg for å undersøke skattekonsekvensene av kontoen din før du investerer, for å sikre at du får mest mulig ut av sparepengene dine.

Sammenligning av sparekontoer for maksimal avkastning

Når du leter etter sparekontoer, er det viktig å være oppmerksom på de forskjellige funksjonene som tilbys. Legg merke til funksjoner som rente, bonussatser, gebyrer og straffer, minibanktilgang og forsikringsdekning. Sammenlign disse ulike funksjonene på tvers av banker for å finne en konto som gir best avkastning.

Det er også viktig å vurdere minimumssaldokravene for hver konto. Noen kontoer kan kreve at en minimumssaldo opprettholdes for å motta den annonserte renten eller bonussatsen. I tillegg kan noen kontoer tilby høyere renter for større innskudd, så det er viktig å vurdere hvor mye penger du planlegger å sette inn når du velger en konto.

Hvordan komme i gang med å investere i rentesammensetning

Det er enkelt å komme i gang med å sette sammen sparepengene dine: bare åpne en sparekonto i din lokale bank eller på nett. Før du velger en konto, men sørg for å lese gjennom enhver kontrakt eller avtale for å forstå alle vilkårene og betingelsene. Sørg for å spørre om eventuelle gebyrer eller straffer knyttet til kontoen før du forplikter deg.

Når du har valgt en konto, kan du begynne å gjøre vanlige innskudd på kontoen. Jo mer du setter inn, jo mer vil du dra nytte av sammensetningen av sparepengene dine. I tillegg kan det være lurt å vurdere å sette opp automatiske innskudd på kontoen din, slik at du kan sikre at du konsekvent bidrar til sparingen din. Dette vil hjelpe deg med å maksimere potensialet til dine sammensatte besparelser.

Risikoen ved å investere i rentesammensetning

Selv om renters rente kan være en fin måte å tjene større avkastning på sparepengene dine, er det viktig å huske at det alltid er risiko involvert. Disse inkluderer markedsvolatilitet og inflasjon, som begge kan føre til lavere avkastning enn det som opprinnelig ble lovet. Vær alltid oppmerksom på disse risikoene før du investerer.

I tillegg til markedsvolatilitet og inflasjon, er det andre risikoer knyttet til investeringer med sammensatt rente. Disse inkluderer risikoen for mislighold, som er når låntakeren ikke klarer å betale på lånet. Dette kan føre til tap av hovedstol og renter, og kan være vanskelig å komme seg etter. I tillegg er det risiko for likviditet, som er når investoren ikke kan få tilgang til midlene sine når de trenger dem. Dette kan være spesielt problematisk hvis investoren trenger å få tilgang til midlene sine raskt.

Strategier for å redusere risiko med sammensatt rente

En måte å redusere risikoen når du investerer i rentesammensetningskontoer er ved å diversifisere investeringene dine. Del opp sparepengene dine i innskudd på tvers av forskjellige kontoer hos forskjellige institusjoner; dette reduserer risikoen for ikke å gjenopprette tap hvis noe går galt i én bank.

Rentesammensatt kan være et flott verktøy for å øke sparepengene dine over tid og hjelpe deg med å oppnå finansiell stabilitet. Med en grundig forståelse av hvordan renters rente fungerer og noen kunnskapsrike investeringsstrategier, kan du maksimere avkastningen og minimere risikoen. Nå som du vet mer om rentesammensetning, kan du begynne å øke formuen din!

En annen måte å redusere risikoen når du investerer i rentesammensetningskontoer er å sette opp automatiske overføringer fra brukskontoen din til sparekontoen din. Dette vil hjelpe deg å spare regelmessig og sikre at du drar nytte av rentesammensetningen. I tillegg kan du sette opp et budsjett og spore utgiftene dine for å sikre at du ikke bruker for mye og at du setter inn nok penger på sparekontoen din til å dra full nytte av rentesammensetningen.

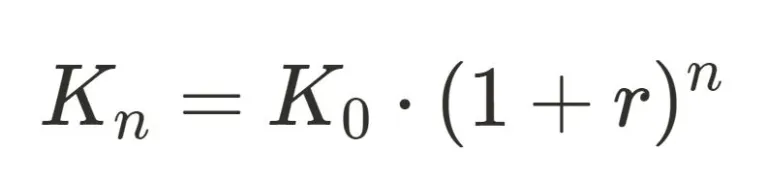

Hva er rentes rente formeln?

– antallet terminer

– renten(i prosent) per termin

– opprinnelig kapital

– kapitalen etter

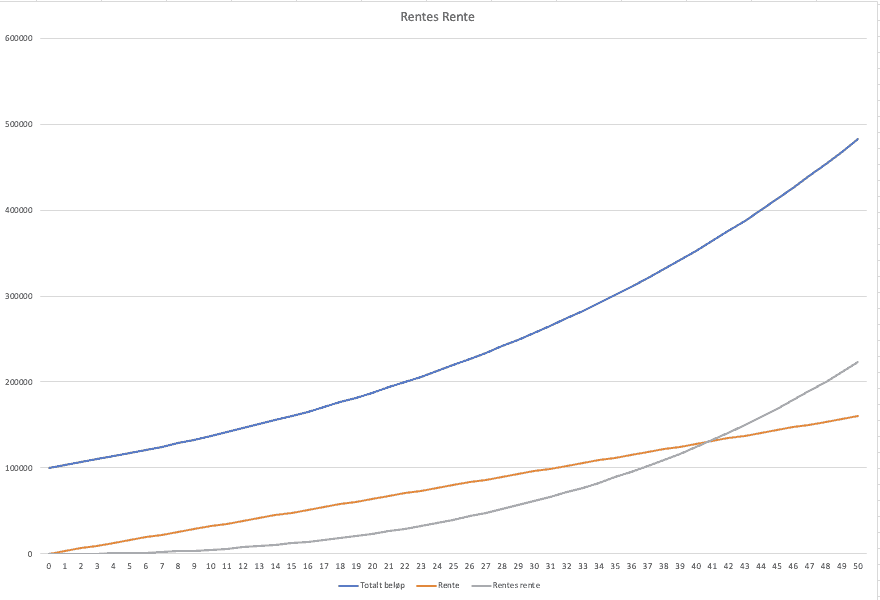

Fra scenariot oven, sett in 100 000 kroner, med 3,2% rente over 50 år.

| 50 |

| 1,032 |

| 100 000 |

100 000 * 1,032^50 = 483 042 kroner

Hvordan regne ut rente over flere år?

På samme måte som oven. Startbeløp * rente ^ år.

Hvis beløpet er 100 000 kroner, med en rente på 3,2% over 10 år.

100000*1,032^10 = 137024.104634

Du må ikke bruke en kalkulator for rentes rente, allt du trenger er søkemotoren Google. Dette kan enkelt beregnes ved hjelp av Google.

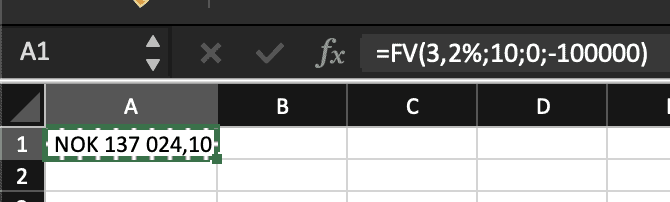

Finnes det en formel i Excel for rentes rente?

Funksjonen SLUTTVERDI, FV på engelsk, i Excel brukes for å beregne rentes rente.

SLUTTVERDI(rente;antall_innbet;innbetaling;[nåverdi];[type])

For å gjenbruke eksemplet oven, 3,2% rente over 10 år med ett startbeløp på 100 000 kroner, gir dette følgende formel i Excel:

=SLUTTVERDI(3,2%;10;0;-100000)

På den Engelske versjonen av Excel heter funksjonen FV i stedet for SLUTTVERDI.

=FV(3,2%;10;0;-100000)

Resultatet blir NOK 137 024,10

For mer informasjon, se Microsoft sine egne sider.

Hva heter rentes rente på engelsk?

Compound interest, som oversettes direkte till sammensatt rente.

Hva er rentes rente?

Rentes rente er avkastningen du tjener på tidligere inntjente avkastninger. Med andre ord, det er renten du tjener på det du allerede har tjent renter på.

Hvordan beregnes rentes rente?

Det beregnes ved å tilføye den samlede renten til den opprinnelige investeringen eller lånet, og deretter beregne den nye renten på den nye summen. Dette gjentas gjentatte ganger, slik at renten øker over tid.

Hva er fordelen med rentes rente?

Det kan være en kraftig verktøy for å øke spare- eller investeringskapitalen over tid. Dette skyldes at renten beregnes på en stadig større sum, slik at den øker over tid.

Hva er ulempen med rentes rente?

For låntakere kan rentes rente være en byrde hvis de har vanskeligheter med å betale renten. Dette skyldes at renten øker over tid, noe som kan gjøre det vanskeligere å betale tilbake lånet.

Hvorfor er renters rente viktig?

Renters rente kan være en kraftig verktøy for å øke formuen din over tid. Ved å reinvestere avkastningen du tjener på investeringene dine, vil du over tid se at avkastningen din øker eksponentielt.

Hvordan fungerer renters rente?

Renters rente fungerer ved at du investerer et beløp, og så tjener du renter på dette beløpet over tid. Når renten du har tjent på beløpet blir reinvestert, begynner du å tjene renter på både det opprinnelige beløpet og renten du allerede har tjent. Dette kan føre til en rask vekst av pengene dine over tid.

Hvordan kan jeg dra nytte av renters rente?

Du kan dra nytte av renters rente ved å investere tidlig og jevnlig, betale ned gjeld raskt, velge riktig investeringsstrategi og unngå å tukle med investeringene dine for mye.

Er renters rente bare relevant for investeringer?

Nei, renters rente kan også være relevant for å betale ned gjeld. Hvis du betaler ned gjeld raskt, kan du unngå å betale høyere renteutgifter på lang sikt.

Er det noen ulemper med å dra nytte av renters rente?

Det er ingen reelle ulemper med å dra nytte av renters rente, men det er viktig å huske at avkastningen på investeringene dine ikke alltid vil være stabil eller garantert. Det er også viktig å velge riktig investeringsstrategi og å unngå å ta for høye risikoer som kan føre til tap.