Hva er rente?

Rente refererer til beløpet det koster å låne penger, vanligvis uttrykt som en prosentandel av det lånte beløpet. For lån er renten kostnaden du betaler for å låne penger, mens for sparing er renten belønningen du får for å la banken bruke pengene dine. Rente er dermed et nøkkelbegrep i finansverdenen som påvirker både lån og spareprodukter.

Velkommen til denne guiden hvor vi skal dykke dypt ned i et av de mest grunnleggende, men også mest misforståtte, finansielle begrepene – rente. Du har kanskje hørt ordet flere ganger, enten fra banker, långivere, eller kanskje til og med på nyhetene. Men hva betyr det egentlig? Og hvorfor er det så viktig å forstå det?

Faktum er at renter spiller en viktig rolle i nesten alle aspekter av våre økonomiske liv. Fra boliglån og kredittkortgjeld, til sparekontoer og pensjonsfond, er rentenøkkelen til å forstå hvordan disse produktene fungerer og til å ta smarte økonomiske beslutninger. Uansett om du prøver å spare penger, betale ned gjeld, eller bare vil ha en bedre forståelse av hvordan økonomien fungerer, er dette blogginnlegget for deg. La oss begynne vår reise for å avmystifisere renter.

Innholdsfortegnelse

Rente for dummies

Rente er en prosentsats som representerer kostnaden for å låne penger, eller alternativt, inntjeningen man får ved å spare eller investere penger. I enkle ord, hvis du låner penger, er renten det du betaler ekstra tilbake til långiveren for å kunne bruke deres penger. På den annen side, hvis du har penger i banken, på en sparekonto eller investering, er renten den belønningen du mottar for å la banken eller institusjonen bruke dine penger.

Det er hovedsakelig to typer renter du vil støte på: fast rente og variabel rente.

- En fast rente er en rente som ikke endres over tid. Dette betyr at du vil betale det samme beløpet i renter over hele lånets løpetid, eller motta det samme beløpet i renter på dine innskudd over en bestemt periode.

- En variabel rente, som navnet antyder, kan variere over tid. Denne typen rente er ofte knyttet til en referanserente, som for eksempel styringsrenten satt av Norges Bank, og vil øke eller redusere når referanserenten endres.

Å forstå forskjellen mellom disse to typer renter kan hjelpe deg med å ta bedre økonomiske beslutninger, enten du låner penger eller sparer for fremtiden. Les mer her: 3 Viktige faktorer for å velge mellom fastrente og flytende rente

Hvordan Renter Fungerer

Nå som vi har definert hva rente er og gått gjennom de forskjellige typene, la oss nå se på hvordan renter faktisk fungerer.

Rente beregnes som en prosentandel av det opprinnelige beløpet, som er kjent som hovedstolen. For eksempel, hvis du låner 10.000 kroner til en årlig rente på 5%, vil du på et år betale 500 kroner i renter. Det beregnes ved å multiplisere hovedstolen (10.000 kroner) med rentesatsen (5% eller 0,05 som en desimal).

Hva blir mer komplisert, men også mer interessant, er når vi begynner å snakke om hvordan renter akkumuleres over tid. Dette kalles komponentrente, eller mer kjent som ‘rentes rente’. Rentes rente betyr at du tjener (eller betaler, hvis du har et lån) renter ikke bare på den opprinnelige hovedstolen, men også på rentene du allerede har tjent. For eksempel, hvis du har 10.000 kroner på en sparekonto med en årlig rente på 5%, vil du etter det første året ha 10.500 kroner. Det neste året vil renten bli beregnet på disse 10.500 kronene, noe som gir deg en avkastning på 525 kroner, og en total balanse på 11.025 kroner.

Rentes rente-effekten kan ha stor innvirkning over tid, noe som betyr at du kan ende opp med å betale mye mer for et lån enn du først trodde, eller tjene mye mer på besparelsene dine enn du forventet.

Renter og Lån

Når det kommer til lån, er renten det du betaler til långiveren for å kunne bruke deres penger. Hver måned betaler du en del av hovedstolen (det beløpet du opprinnelig lånte) pluss renter.

Det er to hovedtyper av renter du bør være oppmerksom på når det gjelder lån – nominell rente og effektiv rente.

- Nominell rente er den grunnleggende renten på et lån uten hensyn til eventuelle gebyrer eller andre kostnader. Denne renten er viktig, men den forteller deg ikke hele historien om hvor mye du faktisk vil betale for lånet.

- Effektiv rente tar hensyn til både nominell rente og eventuelle tilleggskostnader, som etableringsgebyr, termingebyr, og andre gebyrer forbundet med lånet. Derfor gir effektiv rente deg et mer nøyaktig bilde av den totale kostnaden for lånet.

For eksempel, hvis du tar opp et boliglån på 1 million kroner med en nominell rente på 3% per år, vil din årlige rentekostnad være 30.000 kroner. Men hvis det også er gebyrer på 5.000 kroner, vil den effektive renten bli litt over 3,5%.

Renten på et lån vil også sterkt påvirke hvor mye du betaler i månedlige avdrag. Et lån med høyere rente vil ha høyere månedlige avdrag, eller alternativt, en lengre løpetid. For eksempel, for et 20-års lån på 1 million kroner med en rente på 3%, vil månedlige avdrag være rundt 5.560 kroner. Men hvis renten øker til 5%, vil det månedlige avdraget øke til rundt 6.600 kroner.

Derfor er det viktig å alltid undersøke og forstå renten på et lån før du bestemmer deg for å ta det opp.

Renter og Sparinger

På den annen side av spekteret har vi sparing. Når du setter penger i en sparekonto, er renten belønningen du får for å la banken bruke pengene dine. De bruker innskuddene fra dine besparelser til å gi lån til andre kunder, og de betaler deg renter i retur.

Så hvordan fungerer renter når det gjelder sparing? Vel, det er ganske likt som med lån, bare omvendt. Hvis du har 10.000 kroner på en sparekonto med en årlig rente på 2%, vil du etter ett år ha tjent 200 kroner i renter, noe som gir deg en total på 10.200 kroner.

Det er ulike typer spareprodukter du kan velge mellom, hver med sin egen rentesats. For eksempel:

- Sparekontoer er den enkleste typen spareprodukt. De gir deg en viss rente på pengene dine, som vanligvis er lavere enn andre spareprodukter.

- Innskuddskontoer låser vanligvis pengene dine for en bestemt periode, men gir høyere renter som belønning.

- Aksjefond eller obligasjonsfond investerer pengene dine i forskjellige typer verdipapirer. De kan gi høyere avkastning enn sparekontoer eller innskuddskontoer, men de innebærer også høyere risiko.

Hver av disse har sine egne fordeler og ulemper, så det er viktig å forstå hva de er og velge den som passer best til dine økonomiske mål og risikotoleranse.

Hvordan Finne den Beste Rente

Å finne den beste renten, enten for lån eller sparing, krever litt forskning og sammenligning. Her er noen tips for å hjelpe deg med å få det meste ut av rentene:

- Sammenlign ulike tilbud: Forskjellige banker og finansinstitusjoner tilbyr forskjellige renter. Sørg for å sammenligne flere tilbud før du tar en beslutning.

- Se på effektiv rente: Som vi diskuterte tidligere, er effektiv rente det du virkelig betaler for et lån, inkludert gebyrer og andre kostnader. Dette er det tallet du bør sammenligne når du ser på lån.

- Vurder løpetiden: Lengden på lånet ditt eller spareperioden kan også påvirke renten. Generelt sett, jo lenger løpetid, desto høyere rente.

- Ta hensyn til dine personlige omstendigheter: Din kredittvurdering, inntekt, og andre faktorer kan også påvirke renten du får.

- Vær oppmerksom på endringer i økonomien: Rentenivåene kan endre seg over tid basert på faktorer som inflasjon og sentralbankens politikk. Å holde øye med disse endringene kan hjelpe deg å time når du tar opp et lån eller setter opp en sparekonto.

Ved å forstå renter og hvordan de fungerer, kan du ta bedre økonomiske beslutninger og få mer ut av pengene dine.

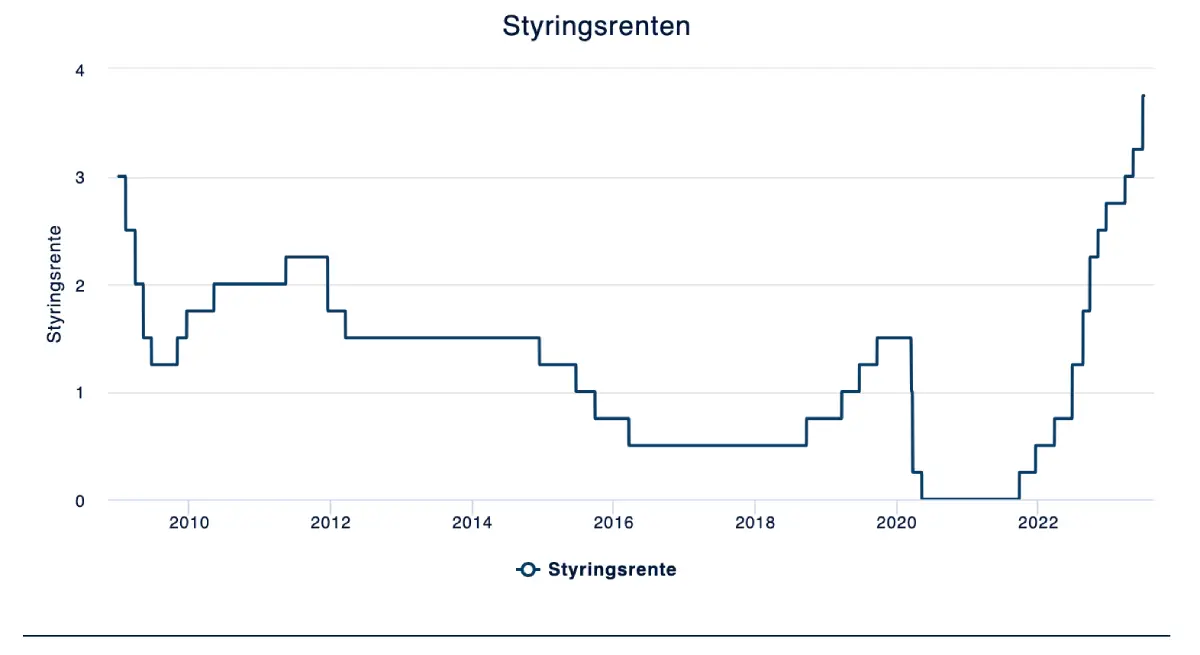

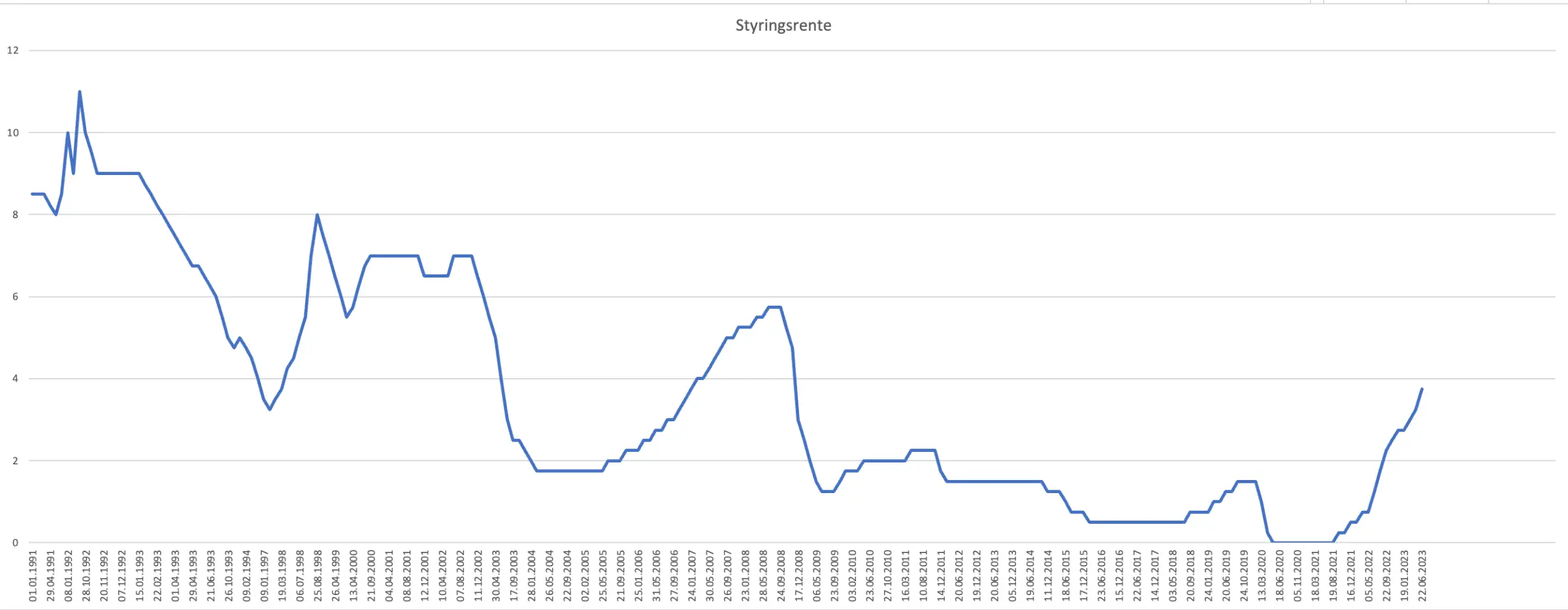

Betydningen av Sentralbankens Rente

Sentralbankens rente, også kjent som styringsrenten, spiller en nøkkelrolle i hvordan renten på lån og sparing er fastsatt. I Norge er det Norges Bank som bestemmer denne renten.

Styringsrenten er renten bankene betaler når de låner penger fra sentralbanken, og det er også renten Norges Bank gir på bankenes innskudd. Hvis Norges Bank øker styringsrenten, blir det dyrere for bankene å låne penger. Dette fører vanligvis til at bankene øker rentene på lånene de gir til kunder for å kompensere for den høyere kostnaden. Omvendt, hvis styringsrenten går ned, kan bankene redusere rentene på lån.

Det er viktig å være oppmerksom på endringer i sentralbankens rente, da disse endringene direkte kan påvirke renten på boliglånet ditt, billånet ditt, eller renten på sparekontoen din. Hvis du hører nyheter om at Norges Bank har endret styringsrenten, er det en god idé å sjekke med banken din for å se om renten på lånene eller sparingen din vil endres.

Hvordan Rente Påvirker Økonomien

Rente er mer enn bare et tall som bestemmer kostnaden for lån eller avkastningen på sparepengene dine. Det er også en kraftig økonomisk styringsmekanisme som kan påvirke alt fra inflasjon og forbrukeratferd til økonomisk vekst og arbeidsledighet.

- Stimulering av økonomisk aktivitet: Når renten er lav, oppmuntrer det til utlån og investeringer, fordi kostnaden for å låne penger blir billigere. Dette kan føre til økt økonomisk aktivitet, da bedrifter tar opp lån for å investere i nye prosjekter, og husholdninger tar opp lån for å kjøpe hus, biler og andre varer.

- Bekjempelse av inflasjon: Omvendt, hvis økonomien overopphetes og inflasjonen begynner å stige, kan sentralbanken øke renten for å dempe etterspørselen. Høyere renter gjør lån dyrere, noe som kan få folk og bedrifter til å låne mindre, redusere forbruket og dermed bidra til å redusere inflasjonen.

- Påvirkning av valutakurser: Renter kan også påvirke valutakurser. Hvis en lands rente er høy i forhold til andre land, kan det tiltrekke seg utenlandske investorer som søker høyere avkastning, noe som kan føre til en styrking av landets valuta.

- Virkning på sparing og investering: Endelig kan rentenivået ha stor innvirkning på folks spare- og investeringsbeslutninger. Når renten er høy, kan folk bli mer tilbøyelige til å spare penger på bankkontoer. Når renten er lav, kan de bli mer tilbøyelige til å investere i aksjer eller andre eiendeler som kan gi en høyere avkastning.

I et nøtteskall styrer renten tempoet i en økonomi. Sentralbankene bruker renteendringer som et verktøy for å holde økonomien stabil, ved å balansere behovet for økonomisk vekst med behovet for å holde inflasjonen under kontroll. Forståelse av dette kan hjelpe oss til å bedre forstå de økonomiske syklusene og hvordan økonomisk politikk er utformet.

Konklusjon

Å forstå renter er nøkkelen til å navigere i den økonomiske verden. Enten du er en låntaker som prøver å finne det billigste boliglånet, eller en sparere som søker den beste avkastningen på dine hardt opptjente penger, vil kunnskap om hvordan renter fungerer gi deg en enorm fordel.

Vi har gått gjennom hva rente er, hvordan det fungerer, og hvordan det påvirker lån og sparing. Vi har også diskutert hvordan du kan finne den beste renten og betydningen av sentralbankens rente.

Husk at denne kunnskapen er et kraftig verktøy. Bruk det klokt, og du kan spare tusenvis av kroner på lån, eller vokse sparepengene dine betydelig over tid. Så neste gang du hører ordet «rente», vet du nøyaktig hva det betyr og hvordan det påvirker lommeboken din.

Ofte stilte spørsmål om renter

Hva er forskjellen mellom nominell og effektiv rente?

Nominell rente er den grunnleggende renten på et lån, uten å ta hensyn til gebyrer eller andre kostnader. Effektiv rente tar hensyn til både nominell rente og eventuelle tilleggskostnader, som gir et mer nøyaktig bilde av den totale kostnaden for lånet.

Hvordan beregnes renter?

Rente beregnes vanligvis som en prosentandel av hovedstolen. For eksempel, hvis du låner 10.000 kroner til en årlig rente på 5%, vil du betale 500 kroner i renter. Renten beregnes ved å multiplisere hovedstolen med rentesatsen.

Hva er rentes rente?

Rentes rente er konseptet der du tjener (eller betaler) renter ikke bare på hovedstolen, men også på de rentene du allerede har tjent. Rentes rente kan ha en stor innvirkning over tid, og kan få besparelsene dine til å vokse eksponentielt.

Hvordan påvirker sentralbankens rente meg?

Sentralbankens rente, eller styringsrenten, påvirker rentenivået på lån og spareprodukter. Hvis styringsrenten øker, blir det dyrere for bankene å låne penger, og de vil sannsynligvis øke renten på lån og spareprodukter. Hvis styringsrenten går ned, kan det hende at bankene reduserer renten.

Hvordan kan jeg få den beste renten på lån og sparing?

Å få den beste renten krever litt forskning og sammenligning. Sammenlign tilbud fra flere forskjellige banker og finansinstitusjoner, se på effektiv rente, vurder løpetiden, ta hensyn til dine personlige omstendigheter, og hold øye med endringer i økonomien.

Hvorfor er renten forskjellig for forskjellige typer lån?

Risiko er en stor faktor som bestemmer renten på et lån. Lån med høyere risiko for långiveren vil generelt ha høyere renter. For eksempel vil usikrede lån, som kredittkortgjeld, vanligvis ha høyere renter enn sikrede lån, som boliglån.

Hvordan påvirker renten økonomien?

Rente er en kraftig økonomisk styringsmekanisme. Det kan stimulere økonomisk aktivitet når det er lavt, bekjempe inflasjon når det er høyt, påvirke valutakurser, og påvirke folks spare- og investeringsbeslutninger.

Hva er en bra rente?

Per nå, Juli 2023, er en bra bolånerente på under 4,5%.